Comment faire une facture électronique ?

La facturation électronique s’impose progressivement comme une évolution majeure pour toutes les entreprises françaises. Mais concrètement, comment faire une facture électronique ? Quels formats utiliser ? Quelles mentions doivent y figurer ? Et comment gérer les cas particuliers comme l’auto-facturation ou les notes de frais ? Nous faisons le point.

- La facturation électronique deviendra progressivement obligatoire pour toutes les entreprises à partir de 2026.

- Elle vise à moderniser les échanges, sécuriser la collecte de la TVA et simplifier les obligations déclaratives.

- Une facture électronique doit être émise, transmise et reçue via une plateforme agréée et dans un format structuré (UBL, CII ou Factur-X).

- Elle doit comporter les mêmes mentions obligatoires qu’une facture papier, auxquelles s’ajouteront de nouvelles données dès 2026 (SIREN, adresse de livraison, type d’opération…).

- Certains cas particuliers comme les notes de frais ou l’auto-facturation font l’objet de règles spécifiques définies par la DGFiP.

Qu’est-ce qu’une facture électronique ?

Une facture électronique est un document de facturation dématérialisé, qui contient un socle minimum de données structurées. Elle doit permettre le transfert automatisé de données entre entreprises, garantir l’authenticité de la facturation et respecter l’obligation fiscale en matière de TVA en France.

Attention : une facture simplement dématérialisée, comme un PDF envoyé par mail, n’est pas une facture électronique réglementaire !

Format d’une facture électronique

Une facture électronique doit être émise, transmise et reçue dans un format électronique normalisé intégrant des données structurées. Trois formats sont autorisés par la réforme :

- UBL (Universal Business Language)

- CII (Cross Industry Invoice)

- Factur-X (format mixte PDF + XML)

Bon à savoir : ces 3 formats sont compatibles avec le réseau Peppol qui assure l’interopérabilité entre les différentes plateformes et permet l’échange de documents entre tous les acteurs économiques européens.

Mentions obligatoires d’une facture électronique

Les mentions obligatoires d’une facture électronique sont les mêmes que pour une facture papier classique. Ainsi, elle doit notamment comporter :

- La date d’émission de la facture ;

- Le numéro unique de la facture ;

- Le numéro du bon de commande (si préexistant) ;

- Les informations sur l’identité de l’émetteur (dénomination sociale, adresse du siège social, etc.) ;

- Les informations sur le destinataire (Nom/Prénom ou dénomination sociale, adresse, etc.) ;

- La désignation du produit / service (nature, intitulé, quantité, etc.) ;

- Le prix et son détail (prix HT et TTC, TVA, réductions ou majorations éventuelles, etc.) ;

- Les informations sur le paiement (date limite, pénalités de retard, etc.) ;

- La garantie légale de conformité si nécessaire.

A compter de 2026, de nouvelles mentions obligatoires feront leur apparition :

- Le numéro SIREN du client ;

- L’adresse de livraison des biens, lorsqu’elle diffère de l’adresse du client ;

- La catégorie de l’opération : livraisons de biens (LB), prestations de services (PS) ou double (LBPS) pour les opérations mixtes ;

- La mention « Option pour le paiement de la TVA d’après les débits », lorsque le prestataire a opté pour la TVA au débit (paiement de la TVA au moment de la facturation).

Cycle de vie d’une facture électronique

Créer la facture sur une plateforme

Pour créer une facture, une entreprise peut continuer d’employer la solution compatible (anciennement appelée opérateur de dématérialisation – OD) qu’elle utilise habituellement, ou même utiliser une plateforme agréée (anciennement appelée plateforme de dématérialisation- PDP) si cette dernière propose l’édition de facture.

Pour rappel :

- Une plateforme agréée, ou PA, est un opérateur de dématérialisation répondant aux différentes exigences et ayant été immatriculé par l’administration fiscale. Elle doit permettre l’émission, la transmission et la réception d’une facture électronique du fournisseur à son client dans des conditions garantissant l’intégrité, l’authenticité, la lisibilité et l’exhaustivité des données.

- Une solution compatible n’a qu’un rôle d’intermédiaire : elle n’est pas habilité à assurer toutes les fonctionnalités prévues par la réforme. Il sera toujours possible de l’utiliser mais elle ne pourra pas transmettre les factures électroniques aux plateformes des clients de l’entreprise, recevoir des factures pour le compte de l’entreprise, et transmettre les données de facturation, de transactions et de paiement pour l’administration. Après avoir généré une facture, une SC devra alors la déposer sur la plateforme agréée de l’entreprise émettrice.

Émettre et envoyer une facture électronique

Les factures électroniques doivent obligatoirement être émises via une plateforme agréée. Il ne sera en effet plus possible d’envoyer directement ses factures à ses clients.

Bon à savoir : la plateforme agréée doit pouvoir fournir un lisible de la facture établie par le fournisseur ; c’est-à-dire convertir la facture dans un format qui puisse être lu et convenir au client.

Les factures seront directement adressées par l’intermédiaire de la plateforme agréée au client sur la plateforme agréée qu’il a lui-même choisi (qui peut être la même ou différente), et les données seront automatiquement transmises à l’administration fiscale.

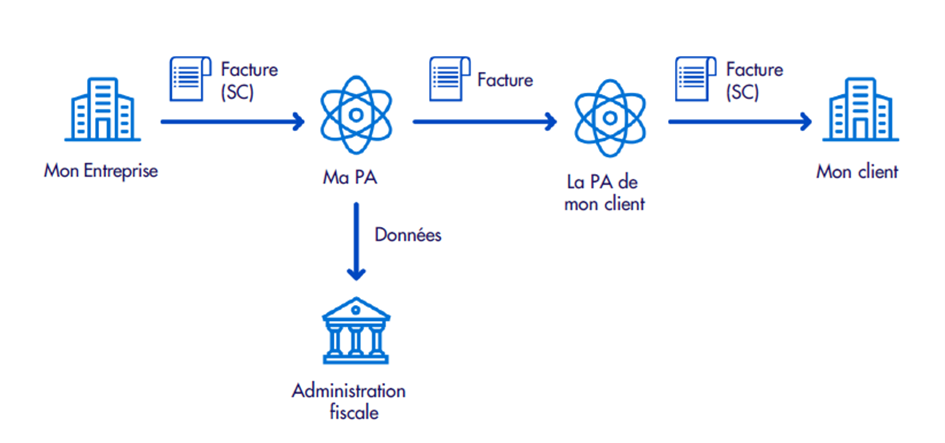

Pour illustrer cette mécanique des flux, on parle de « Schéma en Y ».

En pratique :

1. L’entreprise créé sa facture via sa solution compatible qui la transmet à sa PA, ou directement depuis sa PA.

2. La PA émettrice vérifie et valide le format.

3. La PA émettrice transmet la facture à la PA destinataire (PA du client) et les données à l’administration.

Traitement et suivi de la facturation

Afin de fluidifier les échanges et mieux maîtriser les délais de paiement, des informations relatives au statut de la facture concernée seront disponibles sur la PA :

- « Déposée », la PA atteste que la facture est contrôlée et conforme.

- « Rejetée », l’un des contrôles fonctionnels réalisés par la plateforme d’émission ou de réception a détecté une anomalie sur la facture.

- « Refusée », le destinataire refuse la facture.

- « Encaissée », le fournisseur informe avoir reçu un paiement partiel ou total de la facture.

Cas d’usage : comment gérer les cas particuliers ?

Les cas d’usage sont un ensemble de cas particuliers recensés par la Direction Générale des Finances Publiques (DGFiP) dans ses spécifications externes. Y sont décrites les règles de facturation électronique en cas de facture d’acompte, de multi-commande, d’affacturage, etc. En tout, la DGFiP a identifié 44 cas d’usage spécifiques liés à la facturation électronique. Il est important de noter que toutes les entreprises ne sont pas concernées par l’ensemble de ces cas.

Notes de frais et facturation électronique

Ce cas de gestion couvre les avances de frais réalisées par un collaborateur dans le cadre de son activité professionnelle et pour lesquelles il sera remboursé par son entreprise. Le collaborateur est, de fait, considéré comme un tiers payeur.

Deux situations peuvent se présenter :

- Si la facture payée par le collaborateur est établie au nom de l’entreprise : elle doit faire l’objet d’une facture électronique (e-invoicing).

- Si la facture payée par le collaborateur n’est pas établie au nom de l’entreprise : elle doit être déclarée par le fournisseur comme une opération B2C, et donc soumise au e-reporting. Dans ce cas, elle n’est pas concernée par l’obligation de facturation électronique.

En savoir plus sur les notes de frais et la facturation électronique

Auto-facturation et facturation électronique

Dans le cadre de l’auto-facturation, c’est le client qui émet lui-même sa propre facture pour le compte de son fournisseur (sous couvert d’un mandat de facturation).

Avec la facturation électronique, le client va déposer cette facture sur sa propre plateforme, qui la transmet ensuite à la plateforme du fournisseur.

Les principales spécificités du processus sont les suivantes :

- Un mandat de facturation doit être formalisé entre le client et le fournisseur ;

- Le processus est inversé : la facture est émise et transmise par le client au fournisseur ;

- Les rôles restent inchangés : VENDEUR = fournisseur / prestataire ; ACHETEUR = client (émetteur de la facture).

Facture multi-commandes / multi-livraisons

Ce cas concerne les factures regroupant plusieurs commandes ou livraisons pour un même client. Sur le plan de la facturation électronique, ce type de facture n’est pas prévu par la norme EN16931. Des extensions permettent cependant de renseigner les numéros de commande, les informations de livraison et les dates de livraison.

Les systèmes doivent identifier chaque commande et site de livraison pour respecter la conformité, et s’assurer que les dates de facturation, livraison et TVA sont alignées.

Facture déjà payée

Ce cas d’usage couvre les situations où la facture est émise après paiement, que ce paiement ait été réalisé par l’acheteur lui-même ou par un tiers payeur.

La plateforme doit transmettre la facture et le flux e-reporting simultanément, en indiquant la date de paiement comme échéance et le montant payé comme montant total. Si un tiers a payé la facture, ses informations doivent être renseignées. La TVA est déductible à la date de paiement.

Facture à payer à un tiers (affacturage)

Ce cas concerne les situations d’affacturage ou de centralisation de trésorerie, dans lesquelles un tiers est désigné comme bénéficiaire du paiement au moment de la facturation. La plateforme doit gérer l’identification du tiers affactureur et transmettre les données de paiement. La TVA est exigible à la réception du paiement par le factor, sauf si l’entreprise est en option pour les débits.

Factures d’acompte et factures définitives

Lorsqu’un acompte est versé avant livraison ou prestation, une facture d’acompte doit être émise. La facture définitive doit mentionner l’acompte et ajuster le montant restant dû. La TVA est exigible dès encaissement de l’acompte, et la plateforme doit gérer l’émission et le e-reporting de ces deux types de facture.

La facturation électronique marque une étape clé dans la modernisation des échanges commerciaux en France. Elle ne se limite pas à la dématérialisation : elle transforme profondément la gestion administrative, comptable et fiscale des entreprises. En anticipant dès maintenant la transition — choix de la plateforme, vérification des données, adaptation des processus — les entreprises pourront gagner en fiabilité, automatiser leurs échanges et simplifier la gestion de la TVA. Contactez-nous pour un accompagnement personnalisé !