Comment calculer le seuil de rentabilité ?

Savoir calculer le seuil de rentabilité d’une entreprise est essentiel pour piloter efficacement son activité. Cet indicateur de gestion permet de connaître le niveau de chiffre d’affaires à atteindre pour couvrir l’ensemble des charges. À quoi correspond-il exactement ? Comment le calculer ? Comment l’interpréter et l’utiliser au quotidien pour prendre les bonnes décisions ? Voici tout ce qu’il faut savoir sur le seuil de rentabilité.

- Le seuil de rentabilité (SR) indique le CA minimum à atteindre pour ne pas perdre d’argent.

- C’est un indicateur de gestion stratégique dès la création d’une entreprise et pour piloter l’activité au quotidien par la suite.

- La formule de calcul du seuil de rentabilité est la suivante : Seuil de rentabilité = Charges fixes / Taux de marge sur coûts variables.

- Le point mort indique quand ce seuil sera atteint (en jours, en mois…).

- La formule de calcul du point mort (en jours) est la suivante : SR/(CA/360 jours)

Le seuil de rentabilité d’une entreprise : qu’est-ce que c’est ?

Le seuil de rentabilité correspond au niveau minimum de chiffre d’affaires (CA) qu’une entreprise doit atteindre pour être à l’équilibre, c’est-à-dire pour n’engendrer ni bénéfice, ni perte.

Le seuil de rentabilité représente le montant de chiffre d’affaires qui permet de couvrir :

- Les charges fixes (loyers, salaires administratifs, assurances, abonnements…) ;

- Les charges variables (matières premières, commissions, sous-traitance, frais proportionnels aux ventes…).

En d’autres termes, c’est le point où l’activité commence réellement à rapporter de l’argent.

Pourquoi calculer le seuil de rentabilité ?

Dès la création d’une entreprise, le seuil de rentabilité est une notion qui doit faire partie du business plan. Il va permettre de définir les objectifs de l’entreprise et les actions à mener et ce, tout au long de la vie de l’entreprise ! Il permet notamment :

- D’évaluer la viabilité du projet ;

- De fixer des objectifs de chiffre d’affaires réalistes ;

- De déterminer le volume minimum d’activité nécessaire pour vivre de son entreprise ;

- De prévoir les besoins financiers (trésorerie, investissements…) ;

- D’ajuster la stratégie commerciale.

Et une fois l’entreprise lancée, c’est un indicateur de gestion indispensable pour suivre sa rentabilité, anticiper les décisions clés et piloter efficacement son activité.

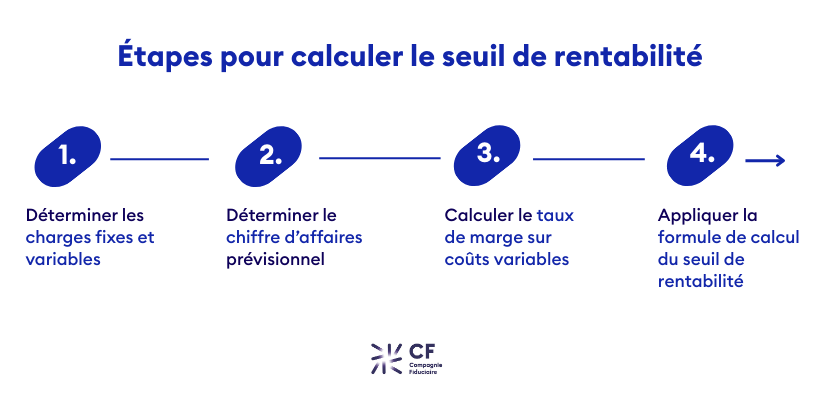

Comment calculer le seuil de rentabilité ?

Pour calculer le seuil de rentabilité, il faut suivre certaines étapes préalables :

1. Déterminer ses charges fixes et ses charges variables.

Charges fixes

Les charges fixes, ou charges structurelles » sont récurrentes, déterminées à l’avance et demeurent stables. Elles ne dépendent pas du niveau de production, on y retrouve notamment les loyers, les primes d’assurance, les amortissements, les salaires, etc.

Charges variables

Les charges variables, ou charges opérationnelles, varient quant à elles directement en fonction du niveau de l’activité, c’est-à-dire du chiffre d’affaires. On y retrouve notamment les achats de matières premières, de marchandises, de fournitures, frais de transport, d’énergie, etc. Ces charges augmentent proportionnellement à l’activité.

2.Déterminer le chiffre d’affaires prévisionnel

Cette étape permettra ensuite de calculer un pourcentage de marge.

3. Calculer le taux de marge sur coûts variables

Le taux de marge sur coûts variables (ou Taux MCV) mesure la part de CA qui contribue réellement à couvrir les charges fixes et à générer du résultat.

Voici la formule de calcul à utiliser : TMCV = (CA – charges variables) / CA.

4. Formule de calcul du seuil de rentabilité

Dernière étapes pour obtenir son SR, il faut appliquer la formule de calcul du seuil de rentabilité : Seuil de rentabilité = Charges fixes / Taux de marge sur coûts variables.

Exemple de calcul du SR

Vous réalisez un chiffre d’affaires de 80 000 euros. Vos charges fixes sont de 40 000 euros et vos charges variables représentent un coût variable total de 35 000 euros.

- Calcul du taux de marge sur coût variable = (80 000 – 35 000) / 80 000 = 0,5625 (56,25%)

- Seuil de rentabilité = 40 000 / 0,5625 = 71 111€

Cela signifie que l’entreprise doit réaliser un chiffre d’affaires d’au moins 71 111€ pour commencer à être rentable.

Comment interpréter son seuil de rentabilité ?

- L’entreprise atteint son seuil de rentabilité : on dit qu’elle est à l’équilibre ou que son résultat est nul (le total de ses charges est égal à celui des produits).

- L’entreprise a dépassé son seuil de rentabilité : elle réalise un bénéfice (le total de ses charges est plus faible que celui des produits).

- L’entreprise n’atteint pas son seuil de rentabilité : elle réalise une perte (le total de ses charges est plus élevé que celui des produits).

Il est donc crucial de suivre cet indicateur régulièrement, car une hausse des charges fixes ou une baisse du taux de marge peut impacter le seuil à atteindre.

Quelle différence entre seuil de rentabilité et point mort ?

Intimement liés, le seuil de rentabilité et le point mort d’une entreprise s’intéresse tout deux à sa rentabilité. Quand le seuil de rentabilité sert à déterminer le chiffre d’affaires à atteindre pour que l’entreprise soit rentable, le point mort indique quant à lui le moment où l’entreprise sera rentable. Ce dernier va donc déterminer le moment où l’entreprise va atteindre le seuil de rentabilité et peut ainsi être exprimé en jours, en mois, etc.

- Le seuil de rentabilité (SR) = montant de CA à atteindre

- Le point mort = date à laquelle ce CA sera atteint

Le point mort est donc une traduction temporelle du seuil de rentabilité.

La formule pour calculer le point mort (en jours) est la suivante : Point mort = SR / (CA / 360 jours)

Exemple de calcul du point mort

Reprenons notre exemple précédent : vous réalisez un chiffre d’affaires de 80 000 euros, les charges fixes sont de 40 000 euros et les charges variables représentent un coût variable total de 35 000 euros.

- Calcul du taux de marge sur coût variable = (80 000 – 35 000) / 80 000 = 0,5625 (56,25%)

- Seuil de rentabilité = 40 000 / 0,5625 = 71 111€

- Point mort = 71 111€ / (80 000 / 360) = 320 jours

Ainsi, l’entreprise devra réaliser un chiffre d’affaires d’au moins 71 111€ pour être rentable. Elle pourra être rentable au bout du 320e jour de l’année.

Il existe de nombreux indicateurs de gestion clés pour bien piloter son entreprise. Pour tirer pleinement partie de ces derniers, faites confiance à votre expert-comptable qui saura les analyser et vous fournir des pistes d’optimisations.

La marge brute mesure la rentabilité d’un produit ou service, tandis que le seuil de rentabilité mesure le CA nécessaire pour couvrir toutes les charges de l’entreprise.

Oui. C’est même fréquent pour analyser la rentabilité d’une gamme lorsque le coût variable et les charges spécifiques sont identifiés.

Non. Il évolue selon les prix, le volume d’activité, les charges fixes et chaque coût variable.

Pour améliorer son seuil de rentabilité, il faut réduire les charges fixes, optimiser les coûts variables (réduction du coût variable unitaire, négociation fournisseurs, amélioration des processus…), ou augmenter la marge ou le volume de ventes.

En plus du seuil de rentabilité, il existe d’autres indicateurs financiers essentiels pour une bonne gestion d’entreprise. Parmi eux, on retrouve notamment l’excédent brut d’exploitation (EBE), le fonds de roulement, le besoin en fonds de roulement (BFR), ou encore, la capacité d’autofinancement (CAF). Pour tirer pleinement partie de ces derniers, faites confiance à votre expert-comptable qui saura les analyser et vous fournir des pistes d’optimisations.