Qui doit établir des comptes consolidés ? Obligations, seuils, dispense

Lorsqu’une société contrôle une ou plusieurs filiales, elle peut être tenue d’établir des comptes consolidés. Contrairement à une idée répandue, cette obligation ne dépend pas directement des seuils de consolidation. Elle résulte avant tout de l’existence d’un contrôle. Les seuils servent ensuite à déterminer si le groupe peut bénéficier d’une dispense. Nous faisons le point.

- L’obligation de consolidation repose avant tout sur l’existence d’un contrôle exercé par une société mère.

- Les seuils ne créent pas l’obligation : ils permettent, dans certains cas, de bénéficier d’une dispense.

- Depuis 2025, les seuils français ont été relevés afin de s’aligner sur la directive européenne.

- Les seuils s’apprécient généralement sur deux exercices consécutifs.

- Une holding peut être concernée par la consolidation même si elle ne détient qu’une seule filiale.

Qui est tenu d’établir des comptes consolidés ?

Toute société commerciale qui contrôle de manière exclusive ou conjointe une ou plusieurs entreprises entre en principe dans le champ d’application des comptes consolidés, conformément aux articles L.233-16 et suivants du Code de commerce.

Cette obligation concerne les groupes de sociétés, c’est-à-dire les ensembles constitués d’une société mère et des entités qu’elle contrôle.

Toutefois, le législateur prévoit plusieurs cas de dispense, notamment pour les groupes qui ne dépassent pas certains seuils de taille. Avant d’examiner ces seuils, il convient donc de comprendre ce qui caractérise juridiquement un contrôle.

Le principe : le contrôle rend la consolidation obligatoire

La consolidation des comptes repose avant tout sur une notion juridique : le contrôle.

Autrement dit, une société qui exerce un contrôle sur une ou plusieurs entreprises entre, en principe, dans le champ de la consolidation. Ce n’est qu’ensuite qu’il convient de vérifier si elle peut bénéficier d’une dispense prévue par la réglementation.

Cette logique est parfois mal comprise. Beaucoup de dirigeants pensent que le dépassement des seuils déclenche l’obligation de consolider, alors que le raisonnement juridique est le suivant :

- Une société contrôle une ou plusieurs entreprises ;

- Elle entre dans le champ de la consolidation ;

- Elle vérifie ensuite si une dispense est applicable.

Cette logique constitue le fondement des règles françaises de consolidation.

La notion de contrôle

La consolidation concerne les groupes de sociétés.

Un groupe est constitué d’une société mère et d’une ou plusieurs entités sur lesquelles elle exerce un certain niveau de contrôle.

Selon les situations, ce contrôle peut résulter :

- De la détention de la majorité des droits de vote ;

- Du pouvoir de nommer ou révoquer la majorité des dirigeants ;

- D’un contrôle exercé en vertu d’un contrat ou d’un accord entre associés ;

- Plus rarement, d’un contrôle de fait lorsque la société dispose du pouvoir réel de diriger les décisions stratégiques.

Le contrôle ne se confond pas avec le pourcentage de détention. Une société peut contrôler une autre entreprise sans détenir la majorité du capital, tandis qu’une participation importante ne suffit pas toujours à caractériser un contrôle.

Toutes les participations ne donnent pas lieu à une consolidation

Détenir des titres dans une autre société ne signifie pas automatiquement qu’elle devra être consolidée. On distingue généralement trois situations.

| Situation | Conséquence |

| Contrôle exclusif | Comptes consolidés (sous réserve des dispenses) |

| Contrôle conjoint | Comptes consolidés selon la méthode prévue par le référentiel comptable applicable |

| Influence notable | L’influence notable ne crée pas, à elle seule, une obligation d’établir des comptes consolidés. En revanche, lorsqu’une consolidation est réalisée, la participation est généralement comptabilisée selon la méthode de la mise en équivalence. |

La méthode de consolidation (intégration globale, mise en équivalence ou autre méthode prévue par le référentiel applicable) dépend de la nature du contrôle exercé ainsi que des normes comptables utilisées (règlement ANC ou IFRS).

Une fois le contrôle établi, il reste à déterminer si le groupe peut bénéficier d’une dispense prévue par le Code de commerce. C’est précisément le rôle des seuils de consolidation.

Quels sont les seuils de consolidation applicables ?

Toutes les sociétés mères contrôlant une ou plusieurs entreprises ne sont pas systématiquement tenues d’établir des comptes consolidés.

Le Code de commerce prévoit en effet une dispense de consolidation pour certains groupes qui ne dépassent pas une certaine taille. Depuis les exercices ouverts à compter de 2025, cette dispense repose sur les nouveaux seuils issus de la transposition de la directive européenne sur les états financiers.

Les seuils de consolidation en 2026

Depuis les exercices ouverts à compter de 2025, les seuils de dispense de consolidation sont les suivants :

| Critère | Nouveau seuil |

| Total du bilan | 30 millions d’euros |

| Chiffre d’affaires net | 60 millions d’euros |

| Effectif moyen | 250 salariés |

Attention : les seuils sont susceptibles d’évoluer. Il est donc recommandé de vérifier régulièrement les textes applicables avant de conclure à une obligation ou à une dispense de consolidation.

Pourquoi les seuils de consolidation ont-ils changé en 2025 ?

Les seuils applicables aux comptes consolidés ont été relevés en 2025 à la suite de la transposition d’une directive européenne.

Cette réforme relève les seuils de dispense de consolidation afin de les aligner sur la classification européenne des groupes.

Elle poursuit deux objectifs :

- Réduire les obligations administratives pesant sur les groupes de taille intermédiaire ;

- Harmoniser les règles applicables dans les différents états membres de l’union européenne.

En pratique, certains groupes qui devaient consolider jusqu’en 2024 peuvent désormais bénéficier d’une dispense.

Pour mémoire, les anciens seuils de consolidation étaient les suivants :

| Critère | Jusqu’en 2024 | Depuis 2025 |

| Total du bilan | 24 M€ | 30 M€ |

| Chiffre d’affaires | 48 M€ | 60 M€ |

| Effectif | 250 | 250 |

Il reste toutefois indispensable de vérifier précisément les critères applicables, car le simple franchissement ou non des seuils ne suffit jamais à répondre à lui seul à la question de l’obligation de consolider.

Comment apprécier les seuils de consolidation ?

Connaître les montants réglementaires ne suffit pas. Encore faut-il savoir comment les calculer.

Les seuils s’apprécient au niveau du groupe, et non société par société. Il convient d’agréger les données de toutes les entités entrant dans le périmètre potentiel de consolidation afin d’apprécier la taille économique réelle du groupe.

Les trois critères pris en compte sont :

- Le total du bilan ;

- Le chiffre d’affaires net ;

- L’effectif moyen.

Le dépassement d’au moins deux des trois critères est pris en compte pour déterminer si le groupe peut bénéficier de la dispense de consolidation prévue par le Code de commerce.

Exemple : Une holding contrôle deux filiales. Les comptes agrégés du groupe présentent les données suivantes :

| Critère | Valeur |

| Total du bilan | 34 M€ |

| Chiffre d’affaires | 58 M€ |

| Salariés | 290 |

Le groupe dépasse :

- Le seuil de bilan ;

- Le seuil d’effectif.

Même si son chiffre d’affaires reste inférieur à 60 M€, deux critères sur trois sont dépassés. Le groupe dépasse les seuils pris en compte pour l’application de la dispense de consolidation.

La règle des deux exercices

Le dépassement des seuils ne produit pas immédiatement ses effets. En principe, le franchissement (ou le retour) sous les seuils s’apprécie sur deux exercices consécutifs.

Cette règle permet de distinguer une évolution durable d’une variation ponctuelle et évite qu’une opération exceptionnelle (cession importante, acquisition, variation du chiffre d’affaires…) n’entraîne automatiquement une modification des obligations de consolidation.

Point de vigilance : les modalités précises d’appréciation des seuils peuvent varier selon les textes applicables et les situations particulières. En cas de doute, il est préférable de se référer au référentiel comptable utilisé et de solliciter un conseil spécialisé.

Les principales dispenses de consolidation

Même lorsqu’un groupe est constitué et qu’un contrôle est établi, la réglementation prévoit plusieurs situations dans lesquelles une dispense d’établissement de comptes consolidés peut s’appliquer.

Ces dispenses sont strictement encadrées par le Code de commerce et doivent être appréciées au cas par cas. Elles reposent principalement sur la taille du groupe, sa structure ou encore l’existence d’une consolidation déjà réalisée à un niveau supérieur.

Dispense liée à la taille du groupe

Lorsque le groupe ne dépasse pas les seuils réglementaires sur deux exercices consécutifs, il peut être dispensé d’établir des comptes consolidés.

Cette dispense repose sur une logique de proportionnalité : éviter d’imposer des obligations comptables complexes à des structures dont l’impact économique reste limité.

C’est précisément le rôle des seuils présentés précédemment.

Dispense applicable aux sous-groupes

Lorsqu’une société mère est elle-même contrôlée par une autre société qui établit des comptes consolidés, le sous-groupe peut, sous conditions, être dispensé d’établir ses propres comptes consolidés.

Cette dispense suppose notamment que :

- Les comptes du groupe supérieur couvrent déjà l’ensemble du périmètre ;

- Les actionnaires et parties prenantes disposent d’une information financière consolidée au niveau du groupe global.

L’objectif est d’éviter la production de plusieurs jeux de comptes consolidés portant sur un même ensemble économique.

Cette dispense est toutefois encadrée par plusieurs conditions juridiques et ne s’applique pas automatiquement.

Dispense pour entités non significatives

Certaines entités peuvent être exclues du périmètre de consolidation lorsqu’elles sont considérées comme non significatives, en raison de leur taille, de leur activité ou de leur impact financier limité sur le groupe.

Cette appréciation repose sur une analyse qualitative et quantitative et doit être justifiée dans l’annexe des comptes consolidés si elle est retenue.

Une appréciation toujours encadrée

Les dispenses de consolidation ne sont jamais automatiques. Elles doivent être justifiées et documentées, notamment en cas de contrôle fiscal, d’audit légal ou de vérification par les autorités compétentes.

Dans tous les cas, l’objectif du législateur reste le même : garantir une information financière pertinente sans imposer de charges disproportionnées aux groupes concernés.

8 exemples concrets : votre groupe doit-il établir des comptes consolidés ?

Les règles de consolidation sont parfois plus faciles à comprendre à travers des situations concrètes. Voici les cas les plus fréquemment rencontrés par les dirigeants et les holdings.

Exemple 1 : une holding avec une seule filiale

Une SAS holding détient 100 % d’une société opérationnelle.

Le groupe dépasse deux des trois seuils réglementaires.

Conclusion : le fait de ne posséder qu’une seule filiale n’empêche pas l’obligation de consolider. Ce qui compte est l’existence d’un contrôle et le dépassement des seuils applicables.

Exemple 2 : une holding familiale avec plusieurs filiales

Une holding contrôle quatre sociétés d’exploitation.

- Le chiffre d’affaires atteint 68 M€.

- Le total du bilan s’élève à 34 M€.

- Le groupe emploie 180 salariés.

Conclusion : deux critères sur trois sont dépassés (bilan et chiffre d’affaires). Le groupe dépasse les seuils ouvrant droit à la dispense de consolidation.

Exemple 3 : une seule année de dépassement

En 2025, un groupe dépasse les seuils après l’acquisition d’une société.

En 2026, son activité revient à un niveau inférieur.

Conclusion : il convient d’analyser la règle des deux exercices consécutifs avant de conclure à une obligation de consolidation.

Exemple 4 : une participation de 49 %

Une société détient 49 % du capital d’une entreprise.

Cependant, un pacte d’actionnaires lui donne le pouvoir de nommer les dirigeants.

Conclusion : malgré une participation inférieure à 50 %, il peut exister un contrôle entraînant une obligation de consolidation.

Exemple 5 : une filiale étrangère

Une holding française contrôle une société implantée en Espagne.

Les seuils sont dépassés.

Conclusion : la présence d’une filiale étrangère ne fait pas obstacle à la consolidation.

Exemple 6 : un sous-groupe

Une société est elle-même détenue à 100 % par un groupe qui établit déjà des comptes consolidés.

Conclusion : une dispense peut être applicable sous certaines conditions.

Exemple 7 : deux SCI détenues par une holding

Une holding possède deux SCI patrimoniales.

Le groupe exerce un contrôle sur les deux sociétés.

Conclusion : la nature civile des sociétés n’exclut pas, en elle-même, l’application des règles de consolidation.

Exemple 8 : un groupe en forte croissance

Une entreprise rachète plusieurs sociétés en deux ans.

Le groupe franchit progressivement les nouveaux seuils.

Conclusion : la croissance externe constitue l’un des principaux déclencheurs de l’obligation de consolider. Il est recommandé d’anticiper cette évolution avant la clôture des comptes.

Les erreurs les plus fréquentes en matière de consolidation des comptes

La consolidation des comptes est un exercice technique qui donne souvent lieu à des interprétations erronées. Certaines erreurs reviennent régulièrement, notamment lors de la première mise en place d’un groupe ou lors de la croissance de la structure.

Confondre seuils de consolidation et obligation de consolidation

L’erreur la plus fréquente consiste à penser que le dépassement des seuils déclenche automatiquement l’obligation d’établir des comptes consolidés.

En réalité, l’analyse commence toujours par l’existence d’un contrôle. Les seuils interviennent ensuite uniquement pour apprécier une éventuelle dispense.

Penser qu’il faut plusieurs filiales pour consolider

Contrairement à une idée répandue, la consolidation ne suppose pas un nombre minimum de filiales.

Une société mère peut être tenue de consolider dès lors qu’elle contrôle une seule filiale, même si le groupe reste de petite taille.

Considérer que 49 % exclut systématiquement le contrôle

Détenir moins de 50 % du capital ne signifie pas automatiquement absence de contrôle.

Le contrôle peut résulter de droits spécifiques, d’accords contractuels ou d’une situation de fait permettant de diriger les décisions stratégiques.

Appliquer les seuils sur une seule société du groupe

Les seuils doivent être appréciés au niveau du groupe consolidé, et non entité par entité.

Une analyse isolée d’une filiale peut conduire à une conclusion erronée sur l’obligation de consolidation.

Oublier la règle des deux exercices consécutifs

Le dépassement des seuils doit être constaté sur deux exercices successifs pour produire ses effets.

Une variation ponctuelle ne suffit pas à déclencher une obligation durable.

Exclure automatiquement les filiales étrangères

Les filiales situées à l’étranger ne sont pas exclues du périmètre de consolidation.

Dès lors qu’elles sont contrôlées, elles doivent être intégrées, sous réserve des retraitements comptables nécessaires.

Penser que les normes IFRS modifient les seuils

Les normes IFRS influencent les méthodes de consolidation et la présentation des états financiers, mais elles ne modifient pas les seuils réglementaires applicables.

Comment vérifier si votre groupe doit établir des comptes consolidés ?

Pour déterminer si un groupe est tenu d’établir des comptes consolidés, il est utile de suivre une logique structurée. L’obligation ne dépend pas d’un seul critère, mais d’une succession d’étapes liées au contrôle, aux seuils et aux éventuelles dispenses.

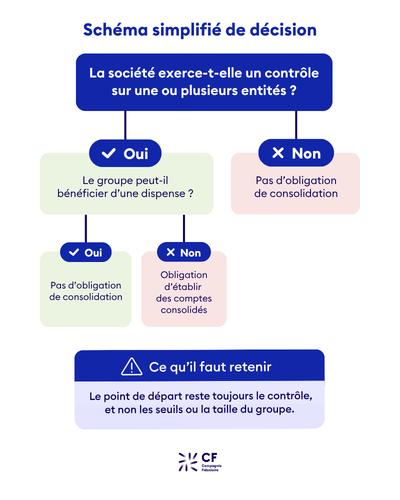

Arbre de décision

…

Récapitulatif des étapes

Si vous vous interrogez sur votre obligation de consolider, vous pouvez suivre cette démarche simple :

- Identifiez les sociétés contrôlées par votre holding ou votre société mère.

- Déterminez le périmètre potentiel de consolidation en tenant compte des droits de vote, des accords entre associés et des situations de contrôle de fait.

- Calculez les trois seuils réglementaires au niveau du groupe.

- Vérifiez si les seuils sont dépassés pendant deux exercices consécutifs et si une dispense est applicable.

- Choisissez le référentiel comptable adapté (normes françaises ou IFRS selon votre situation) et préparez le processus de consolidation.

Cette approche permet d’anticiper les obligations réglementaires et d’éviter les difficultés lors de la clôture des comptes.

Déterminer si un groupe doit établir des comptes consolidés ne consiste pas uniquement à comparer ses chiffres aux seuils réglementaires. Il faut d’abord analyser l’existence d’un contrôle, puis vérifier si une dispense est applicable. Cette démarche permet de sécuriser les obligations du groupe et d’anticiper sereinement la préparation des comptes consolidés.

Vous souhaitez savoir si votre groupe est concerné par la consolidation ou sécuriser votre première consolidation ? Notre équipe vous accompagne dans l’analyse de votre situation, la détermination du périmètre de consolidation et la production de vos comptes consolidés.

En principe, toute société commerciale qui contrôle une ou plusieurs entreprises entre dans le champ d’application des comptes consolidés, sauf lorsqu’une dispense prévue par le Code de commerce est applicable.

Non. Les seuils ne créent pas l’obligation. Ils permettent de déterminer si un groupe peut être dispensé d’établir des comptes consolidés.

Il n’existe aucun nombre minimum de filiales. Une seule filiale peut suffire si la société mère exerce un contrôle et que les conditions légales sont réunies.

Non. Ils sont appréciés au niveau du groupe, à partir des données agrégées des entités entrant dans le périmètre de consolidation.

En principe, les seuils doivent être dépassés pendant deux exercices consécutifs pour produire leurs effets. Une analyse des textes applicables reste toutefois nécessaire selon la situation du groupe.

Oui. Une filiale étrangère contrôlée peut être intégrée dans le périmètre de consolidation, sous réserve des règles applicables.

Code de commerce, articles L.233-16 à L.233-28

Règlement ANC n° 2020-01 relatif aux comptes consolidés

Lefebvre Dalloz